¿Qué es el costo comprometido?

Los Costos Comprometidos son pagos fijos, presupuestados o confirmados que se realizarán en el futuro a los proveedores por los bienes o servicios que se tomarán, que son necesarios para el buen flujo del negocio y cuya ausencia puede interrumpir las operaciones principales de un negocio que pueda haber impacto creíble en la empresa. Los ejemplos incluyen el costo de alquiler de la oficina, los costos de alquiler de las fábricas, el pago fijo para los empleados, los beneficios de jubilación pagados a los empleados, etc.

Ejemplos de costo comprometido

Ejemplo 1

Echemos un vistazo a los tipos de costos comprometidos:

Explicación

- Como puede ver, una empresa típica puede tener gastos por encima de los que son inevitables y están comprometidos con el carácter del negocio.

- Estos gastos no se detendrán incluso si la empresa no está operando.

Ejemplo # 2

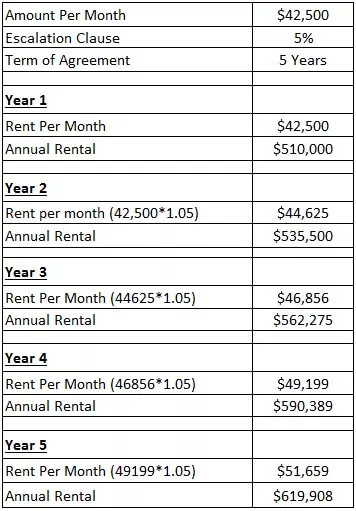

Echemos un vistazo a cómo se calcula el costo del alquiler:

Explicación

- Escalada significa un aumento en el monto del alquiler por año. Durante 5 años, el costo del alquiler ha aumentado de $ 42500 a $ 51659.

- Incluso a raíz del COVID-19, las empresas deben asumir el costo del alquiler independientemente de si las fábricas están en funcionamiento o en un estado inactivo.

- Por lo tanto, el alquiler se trata como un costo comprometido.

Ejemplo # 3

Digamos, un hotel está funcionando en la ubicación 1 con los siguientes detalles:

La fábrica está funcionando a un costo de alquiler de $ 3500,000. Pero todo el espacio no se ha utilizado en los últimos 3 años debido a un menor número de clientes y al aumento de las entregas a domicilio. La gerencia del hotel recibió una oferta de infraestructura similar con espacio reducido y costos de alquiler reducidos. La gerencia aceptó la oferta de cambiar a la ubicación 2.

Las etapas iniciales del hotel en una nueva ubicación serán difíciles de establecer. Por lo tanto, los detalles en la ubicación 2 son los siguientes:

Implicación

- El cambio del establecimiento de la ubicación 1 a la ubicación 2 tiene un impacto en el negocio principal.

- Incluso puede ver en la ubicación 2; el hotel tiene que incurrir en los costos anuales de los empleados sin cambios. Además, tiene que incurrir en el costo de reubicación de cambiar las instalaciones del hotel. El alquiler se reduce en $ 1400,000, pero aún así, está comprometido con el costo.

- Dado que el hotel es nuevo en la ubicación, recibirá menos pedidos en las etapas iniciales. Por tanto, incluso el coste de los materiales se reduce sustancialmente.

- Sin embargo, dicha reubicación tiene un impacto en el negocio con la pizca de costos comprometidos y es difícil de alterar o cambiar.

- Reubicación significa cerrar el negocio en la ubicación 1 y reiniciar en la ubicación 2, donde el hotel tiene que restablecer su reputación, su buena voluntad y captar nuevos clientes.

Ejemplo # 4

Veamos un ejemplo del coste de mantenimiento de maquinaria nueva. Los detalles son los siguientes:

Explicación

- Incluso si la empresa no utiliza la maquinaria durante algunos meses, debe pagar los costos de mantenimiento acordados.

- Por lo tanto, $ 24000 es el costo comprometido.

Costo comprometido frente a costo discrecional

| Costo comprometido | Costo discrecional | |

| Estos costos son de naturaleza fija. | Estos costos se fijan con poca flexibilidad por parte del proveedor. | |

| Estos no se pueden evitar a cualquier costo. | Estos pueden evitarse según el acuerdo con el proveedor. | |

| Estos se incluyen en los presupuestos y la eliminación necesita la aprobación de la alta dirección. | Estos también se incluyen en los presupuestos, pero la eliminación no requiere mayores aprobaciones. | |

| Después de la eliminación del presupuesto, es difícil encontrar mejores alternativas. | Después de la eliminación de los presupuestos, las alternativas se pueden escalar fácilmente. | |

| La cantidad de compromiso no se puede cambiar fácilmente. | La cantidad de costos fijos discrecionales se puede cambiar fácilmente. | |

| No se puede posponer y, por lo tanto, el uso real no es relevante. | Se puede posponer según la elección de la gestión y, por lo tanto, el uso real es relevante. | |

| Algunos ejemplos son los costos de alquiler, el salario fijo de los empleados, etc. | Algunos ejemplos son el salario variable del empleado, los incentivos vinculados al desempeño, los costos de publicidad, etc. |

Ventajas

- Confirma el servicio del proveedor.

- El costo fijo se incurre en una sola vez y, por lo tanto, la toma de decisiones adicionales no se ve afectada por el costo comprometido.

- Los costos comprometidos garantizan la disponibilidad de algo cuando sea necesario.

- Funciona como un pago por adelantado de bienes o servicios futuros que se recibirán del proveedor.

- Una persona no autorizada no puede realizar cambios en los costos comprometidos.

Conclusión

El costo comprometido es considerablemente alto a raíz del COVID-19. Muchas empresas están decididas a pagar los costos fijos (como los gastos de alquiler, AMC, etc.) incluso si las fábricas no están operativas. Muchas personas también están trabajando desde su ciudad de origen, pero tienen que pagar el alquiler del piso en su ciudad de trabajo. El costo comprometido es una carga si dichos servicios / bienes no están disponibles para su uso debido a tales brotes. Por otro lado, un comprometido tiene asegurados ingresos para otro. Por tanto, romper la cadena puede provocar la ruptura del ciclo económico.