Días de ventas no cobrados es una proporción importante para los inversores y acreedores de la empresa que ayuda a medir los días dentro de los cuales la empresa realmente recibirá el efectivo por sus ventas y se calcula dividiendo el promedio de cuentas por cobrar por las ventas netas y luego multiplicando el resultante con un número total de días en un año.

¿Qué son los días de ventas no cobrados?

Los días de ventas no cobrados, también conocido como período de cobro promedio, es uno de los índices de liquidez que se mide para estimar el número de días antes de que se cobren las cuentas por cobrar. Los acreedores e inversores utilizan ampliamente el índice para determinar la liquidez a corto plazo de la empresa. En términos individuales, la fórmula del índice de ventas no cobradas de los días mide cuánto tardarán los clientes en pagar los saldos de sus tarjetas de crédito.

Componentes de días de ventas no cobrados

# 1 - Cuentas por cobrar

Cuentas por cobrar es el producto de los pagos adeudados a la empresa por sus ventas a crédito a sus clientes. Cuando una empresa otorga crédito al cliente, proporciona un período de tiempo a los clientes para el pago. Las ventas se realizan cuando se genera la factura.

# 2 - Ventas netas

Las ventas netas son las ventas brutas de la empresa después de devoluciones, descuentos y bonificaciones. Los ingresos registrados en el estado de resultados a menudo representan ventas netas.

Días de fórmula de ventas no cobradas

El índice de ventas no cobradas de días divide las cuentas por cobrar por las ventas netas y lo multiplica por 365. Se puede expresar como:

El resultado se expresa en días.

Entradas:

- Los datos de las cuentas por cobrar se pueden recoger del balance.

- Las ventas a crédito deben ser proporcionadas por la empresa. Rara vez se informan en un encabezado separado en el estado de resultados.

Implicación:

- El efectivo se puede utilizar para diferentes actividades operativas si se recolecta antes. Con menores días de ventas no cobradas, la liquidez y los flujos de efectivo tienden a aumentar. También describe que las cuentas por cobrar no son deudas incobrables, sino que son buenas por naturaleza.

- Una proporción más alta muestra el proceso de recolección no adecuado. Además, los clientes no pueden o no quieren pagar. Estas empresas enfrentan problemas para convertir las ventas en efectivo.

Ejemplos de días de ventas no recopilados

A continuación se muestran los ejemplos de ventas de días sin cobrar de la siguiente manera.

Ejemplo 1:

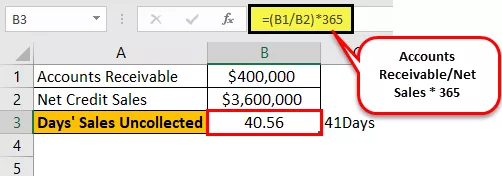

Suponga que ABC Ltd. es una empresa con sede en EE. UU. A finales de marzo de 2018,

- Cuentas por cobrar = $ 400,000.

- Ventas netas a crédito = $ 3,600,000.

Entonces, las ventas no cobradas de los días serán

Fórmula de días de ventas no cobradas = Cuentas por cobrar / Ventas netas * 365

= 40,56 ~ 41 días .

Entonces, ABC Co. requerirá aproximadamente 41 días para cobrar las cuentas por cobrar.

Ejemplo 2:

Suponga que Pine Boards de Doro es un minorista con sede en el Reino Unido que ofrece crédito a los clientes. Doro vende inventario a los clientes según la política de crédito, en la que los clientes pagarán dentro de los 30 días. Algunos clientes pagan puntualmente, pero otros hacen un pago retrasado. Los estados financieros de la empresa tienen los siguientes detalles:

- Cuentas por cobrar: £ 11,000

- Ventas de crédito netas: £ 131,000

Fórmula de días de ventas no cobradas = Cuentas por cobrar / Ventas netas * 365

= 30,65 días ~ 31 días

La empresa tarda 31 días en cobrar el efectivo. Por lo tanto, es una buena proporción que sea similar al estándar establecido por la compañía.

Ventajas de las ventas de días sin cobrar

- Si una tienda por departamentos o cualquier organización vende sus bienes y servicios a sus clientes o clientes a crédito, finalmente están vendiendo más productos. Por lo tanto, tienen grandes cuentas por cobrar en sus libros, lo que es una buena señal para su desempeño financiero.

- Para la administración, además de la liquidez, el índice puede usarse para estimar la efectividad de las actividades de crédito y cobranza.

- Puede utilizarse como una herramienta para los acreedores pares en caso de que un acreedor encuentre que un cliente o una parte no es solvente para ofrecer productos a crédito. También puede funcionar como una advertencia para otros.

- Puede indicar si la empresa mantiene la satisfacción del cliente o si se otorga crédito a clientes que no son solventes.

Desventajas de los días de ventas sin cobrar

- Un índice alto muestra que la empresa está tardando más en recaudar dinero que puede generar problemas de flujo de caja.

- Si el pago de los gastos de una empresa depende directamente de los pagos recibidos de las cuentas por cobrar, un fuerte aumento en la proporción puede interrumpir este flujo y se pueden requerir cambios drásticos.

- Si una empresa tiene un índice de días de ventas sin cobrar volátil, esto puede ser motivo de preocupación, pero si el índice de una empresa cae durante una temporada en particular cada año, no hay problema.

Limitaciones de días de ventas no cobradas

Si consideramos la eficiencia de un negocio, las ventas de días sin cobrar vienen con un conjunto de limitaciones que es importante que cualquier inversionista tenga en cuenta:

- Cuando las empresas se comparan en función de la relación, debe hacerse en la misma industria para que puedan tener modelos de negocio e ingresos similares. Las empresas de diferentes tamaños suelen tener estructuras de capital muy diferentes, lo que puede influir en los cálculos.

- El índice no es útil para comparar empresas con diferencias significativas en la proporción de ventas a crédito.

- La proporción no es un indicador perfecto de la eficiencia de las cuentas por cobrar de una empresa, ya que depende del volumen y la frecuencia de las ventas. Los días de ventas sin cobrar deben usarse junto con otras métricas.

- Solo contabiliza las ventas a crédito. Ignora las ventas en efectivo. Si se tuvieran en cuenta en el cálculo, disminuirían la proporción.

Puntos importantes

- Por lo general, la proporción de días de ventas no cobrados por debajo de 45 días se considera baja. Sin embargo, depende del tipo y la estructura de la empresa. No existe una proporción ideal.

- La cifra inusualmente alta muestra una política crediticia casual o un proceso de cobranza inadecuado. Podría ser posible debido a la lenta economía en la que los clientes no pueden pagar.

- Otro punto a considerar es la estacionalidad. Las ventas comerciales pueden variar de un mes a otro. Por lo tanto, las cifras de las cuentas por cobrar en el numerador pueden no ser una imagen real de un período de tiempo en particular o de todo el año.

- Además, considere la distribución. Algunas de las cuentas por cobrar podrían estar vencidas durante mucho tiempo, y esto puede afectar la medición. La notación puede ser útil a este respecto.

Conclusión

Podemos concluir que Days Sales Uncollected se usa ampliamente para cobros y gestión de crédito. Ayuda con la planificación del flujo de caja. Es un indicador del éxito del departamento de cobranza. Sin embargo, se ve afectado en gran medida por factores externos como si el negocio del cliente es poderoso o cuál es la condición comercial en su conjunto. Es muy importante controlar el ratio ya que es un indicador de liquidez y solvencia de la organización.