¿Qué es el calendario de amortización de una hipoteca?

El programa de amortización de una hipoteca es una representación tabular de los pagos periódicos del préstamo que muestra cuánto hace este pago del préstamo en el reembolso del monto principal y cuánto corresponde al pago de intereses.

- Aunque todos los pagos periódicos son de igual monto, los pagos periódicos iniciales en el programa incluyen un monto mayor de interés. Por el contrario, los pagos periódicos posteriores en el calendario se componen principalmente del pago del principal.

- Esta variación en la combinación del componente de interés y el componente de principal se debe a que, en un calendario de amortización de préstamos, el interés cargado en los pagos periódicos posteriores disminuye a medida que el préstamo pendiente se deprecia debido al pago del componente de principal.

- Finalmente, la última línea de la tabla del programa de amortización de la hipoteca muestra el monto total pagado en intereses y capital durante la vigencia total del préstamo a plazo.

Cálculo de pagos periódicos

El componente principal de la tabla de amortización de una hipoteca es el pago periódico, el pago del principal y el pago de intereses. El pago periódico se calcula como,

La fórmula para el interés pagado durante un solo período (entre dos pagos periódicos sucesivos) es sencilla como se indica a continuación,

Intereses pagados = Préstamo pendiente * Tasa de interés

El componente principal del préstamo a plazo en el pago periódico se calcula como,

Amortización del principal = Pago periódico - Intereses devengados

Explicación

El calendario de amortización de una hipoteca (en Excel) se puede derivar en los siguientes siete pasos:

Paso 1: Identifique inicialmente el monto pendiente del préstamo, que es el saldo inicial.

Paso 2: Luego, calcule la tasa de interés que se cobra por cada período.

Paso 3: Ahora determine la tenencia del monto del préstamo, que es el número restante de períodos.

Paso 4: Con base en la información disponible, el monto del pago periódico se puede calcular con la fórmula del pago periódico dada anteriormente.

Paso 5: Ahora, el interés pagado entre dos pagos periódicos sucesivos se calcula multiplicando el principal pendiente por la tasa de interés que se cobra, que es,

Intereses pagados = Préstamo pendiente * Tasa de interés.

Paso 6: Ahora, dado que el pago periódico comprende tanto el componente de interés como el de principal, el componente de principal del período se obtiene deduciendo el interés devengado del pago periódico general, que es,

Amortización del principal = Pago periódico - Intereses devengados

Paso 7: Finalmente, el saldo final se calcula deduciendo el reembolso del principal del saldo inicial, que es,

Saldo final = Saldo inicial - Amortización del principal

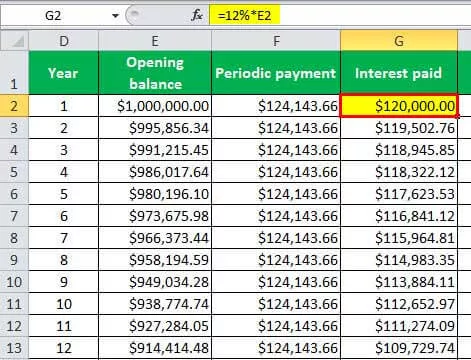

La siguiente representación tabular es una ilustración de un programa de amortización en Excel (para una hipoteca)

Ejemplo de programa de amortización en Excel (hipoteca)

Supongamos que hay una empresa que tiene un préstamo pendiente de $ 1,000,000, que debe reembolsarse en los próximos 30 años. El reembolso anual equiparado se realizará anualmente a una tasa de interés del 12%.

Por lo tanto, según la pregunta,

- Préstamo pendiente = $ 1,000,000

- Tasa de interés = 12%

- No. de período = 30 (ya que los pagos son anuales)

Utilizando la información anterior, hemos calculado el pago periódico de la hipoteca para la tabla de Excel del programa de amortización.

Entonces el Pago Periódico será -

Luego, hemos calculado el interés pagado usando la fórmula mencionada anteriormente.

Entonces, el interés pagado será:

Entonces, la siguiente tabla es el programa de amortización de hipotecas en Excel basado en la información anterior,

Por lo tanto, en la tabla anterior, se puede ver que el interés total pagado es $ 2,724,309.73 sobre un préstamo de $ 1,000,000, es decir, el interés pagado es aproximadamente 2.7 veces el préstamo real. Además, en la tabla se puede ver que el interés pagado es mayor que el pago de principal hasta el año 24, lo que indica que los pagos de intereses son más altos que el pago de principal inicialmente.

Puede descargar esta plantilla de Excel de calendario de amortización de hipotecas aquí - Plantilla de Excel de calendario de amortización