El costo del capital social es una medida de cuántos rendimientos tiene que producir una empresa para mantener a sus accionistas invertidos en la empresa y obtener capital adicional siempre que sea necesario para mantener el flujo de operaciones.

Es uno de los atributos más importantes que debe tener en cuenta antes de pensar en invertir en acciones de la empresa. Veamos el gráfico de arriba. El costo de Yandex es del 18,70%, mientras que el de Facebook es del 6,30%. ¿Qué significa esto? ¿Cómo lo calcularías? ¿Qué métricas debes tener en cuenta mientras miras a Ke?

Lo veremos todo en este artículo.

- ¿Cuál es el costo de la equidad?

- Fórmula de costo de capital: CAPM y modelo de descuento de dividendos

- # 1 - Modelo de descuento de dividendos

- # 2- Modelo de fijación de precios de activos de capital (CAPM)

- Interpretación

- Ejemplo de costo de capital

- Ejemplo 1

- Ejemplo # 2

- Ejemplo: Starbucks

- Costo de capital de la industria

- # 1 - Empresas de servicios públicos

- # 2 - Sector siderúrgico

- # 3 - Sector Restaurante

- # 4 - Internet y contenido

- # 5 - Bebidas

- Limitaciones

- En el análisis final

¿Cuál es el costo de la equidad?

El costo del capital es la tasa de rendimiento que el inversionista requiere de las acciones antes de buscar otras oportunidades viables.

Lo más importante: descargue la plantilla de costo de capital (Ke)

Aprenda a calcular el costo de equidad (Ke) de Starbucks en Excel

Si podemos volver atrás y analizar el concepto de “costo de oportunidad”, lo entenderemos mejor. ¡Suponga que tiene $ 1000 para invertir! Entonces buscas muchas oportunidades. Y eliges el que, según tú, daría más beneficios. Ahora, cuando decidió invertir en una oportunidad en particular, dejaría de lado otras, quizás oportunidades más rentables. Esa pérdida de otras alternativas se denomina "costo de oportunidad".

Volvamos al Ke. Si usted, como inversor, no obtiene mejores rendimientos de la empresa A, seguirá adelante e invertirá en otras empresas. Y la empresa A tiene que asumir el costo de oportunidad si no se esfuerza por aumentar la tasa de rendimiento requerida (pista: pagar el dividendo y esforzarse para que el precio de la acción se revalorice).

Tomemos un ejemplo para entender esto.

Digamos que el señor A quiere invertir en la empresa B., pero como el señor A es un inversor relativamente nuevo, quiere una acción de bajo riesgo, que le puede producir un buen rendimiento. El precio actual de las acciones de la Compañía B es de US $ 8 por acción, y el Sr. A espera que la tasa de rendimiento requerida para él sea superior al 15%. Y a través del cálculo del costo del capital social, comprenderá lo que obtendrá como tasa de rendimiento requerida. Si obtiene el 15% o más, invertirá en la empresa; y si no, buscará otras oportunidades.

Fórmula de costo de capital

El costo de la equidad se puede calcular de dos maneras. En primer lugar, utilizaremos el modelo habitual, que los inversores han utilizado una y otra vez. Y luego mirábamos el otro.

# 1 - Costo del capital social - Modelo de descuento de dividendos

Entonces necesitamos calcular Ke de la siguiente manera:

Costo de capital = (dividendos por acción para el próximo año / valor actual de mercado de las acciones) + tasa de crecimiento de dividendos

Aquí, se calcula teniendo en cuenta los dividendos por acción. Así que aquí tienes un ejemplo para entenderlo mejor.

Obtenga más información sobre el modelo de descuento de dividendos

El Sr. C quiere invertir en Berry Juice Private Limited. Actualmente, Berry Juice Private Limited ha decidido pagar los 2 dólares estadounidenses por acción como dividendo. El valor de mercado actual de la acción es de 20 dólares estadounidenses. Y el Sr. C espera que la apreciación del dividendo sea de alrededor del 4% (una suposición basada en los datos del año anterior). Entonces, el Ke sería del 14%.

¿Cómo calcularía la tasa de crecimiento? Debemos recordar que la tasa de crecimiento es la estimada y debemos calcularla de la siguiente manera:

Tasa de crecimiento = (1 - Tasa de pago) * Retorno sobre el capital

Si no se nos proporciona el índice de pago y el índice de rendimiento sobre el capital, tenemos que calcularlo.

He aquí cómo calcularlos:

Relación de pago de dividendos = dividendos / ingreso neto

Podemos usar otra razón para averiguar el pago de dividendos. Aquí lo tienes -

Relación alternativa de pago de dividendos = 1 - (Utilidades retenidas / Utilidad neta)

Y también el rendimiento del capital social -

Rentabilidad del capital = Ingreso neto / Capital total

En la sección de ejemplos, veremos la aplicación práctica de todos estos.

# 2- Costo de capital - Modelo de fijación de precios de activos de capital (CAPM)

CAPM cuantifica la relación entre riesgo y rendimiento requerido en un mercado que funciona bien.

Aquí está la fórmula del CAPM de costo de capital para su referencia.

Costo del capital = Tasa de rendimiento sin riesgo + Beta * (Tasa de rendimiento del mercado - Tasa de rendimiento sin riesgo)

- Tasa de rendimiento sin riesgo: este es el rendimiento de un valor que no tiene riesgo de incumplimiento, volatilidad y una beta de cero. Un bono del gobierno a diez años generalmente se toma como una tasa libre de riesgo.

- Beta es un porcentaje de medida estadística de la variabilidad del precio de las acciones de una empresa en relación con el mercado de valores en general. Entonces, si la empresa tiene una beta alta, eso significa que la empresa tiene más riesgo y, por lo tanto, la empresa debe pagar más para atraer inversores. En pocas palabras, eso significa más Ke.

- Prima de riesgo (tasa de rendimiento del mercado - tasa libre de riesgo ): mide el rendimiento que exigen los inversores de capital sobre una tasa libre de riesgo para compensarlos por la volatilidad / riesgo de una inversión que coincide con la volatilidad de todo el mercado. Las estimaciones de la prima de riesgo varían de 4.0% a 7.0%

Tomemos un ejemplo para entender esto. Digamos que la beta de la Compañía M es 1 y el rendimiento sin riesgo es del 4%. La tasa de rendimiento del mercado es del 6%. Necesitamos calcular el costo de capital usando el modelo CAPM.

- La empresa M tiene una beta de 1, lo que significa que las acciones de la empresa M aumentarán o disminuirán según el tándem del mercado. Comprenderemos más de esto en la sección posterior.

- Ke = Tasa de rendimiento sin riesgo + Beta * (Tasa de rendimiento del mercado - Tasa de rendimiento sin riesgo)

- Ke = 0.04 + 1 * (0.06 - 0.04) = 0.06 = 6%.

Interpretación

El Ke no es exactamente a lo que nos referimos. Es responsabilidad de la empresa. Es la tasa que la empresa necesita generar para atraer a los inversores a invertir en sus acciones al precio de mercado.

Es por eso que el Ke también se conoce como la "tasa de rendimiento requerida".

Entonces, digamos que como inversor, ¡no tiene idea de cuál es la clave de una empresa! ¿Qué harías?

Primero, necesita averiguar el capital total de la empresa. Si observa el balance de la empresa, lo encontrará fácilmente. Luego, debe ver si la empresa ha pagado dividendos o no. Puede comprobar su estado de flujo de caja para estar seguro. Si pagan un dividendo, debe usar el modelo de descuento de dividendos (mencionado anteriormente) y, de lo contrario, debe seguir adelante y averiguar la tasa libre de riesgo y calcular el costo del capital bajo el modelo de precios de activos de capital (CAPM ). Calcularlo bajo CAPM es un trabajo más difícil, ya que necesita averiguar la versión beta haciendo un análisis de regresión.

Echemos un vistazo a los ejemplos sobre cómo calcular el Ke de una empresa con ambos modelos.

Ejemplo de costo de capital

Tomaremos ejemplos de cada uno de los modelos e intentaremos entender cómo funcionan las cosas.

Ejemplo 1

| En US $ | Empresa A |

| Dividendos por acción | 12 |

| Precio de mercado de la acción | 100 |

| Crecimiento en el próximo año | 5% |

Ahora, este es el ejemplo más simple de un modelo de descuento de dividendos. Sabemos que el dividendo por acción es de US $ 30 y el precio de mercado por acción es de US $ 100. También conocemos el porcentaje de crecimiento.

Calculemos el costo de la equidad.

Ke = (Dividendos por acción para el próximo año / Valor actual de mercado de las acciones) + Tasa de crecimiento de dividendos

| En US $ | Empresa A |

| Dividendos por acción (A) | 12 |

| Precio de mercado de la acción (B) | 100 |

| Crecimiento en el próximo año (C) | 5% |

| Ke ((A / B) + C) | 17% |

Entonces, Ke de la Compañía A es 17%.

Ejemplo # 2

MNP Company tiene la siguiente información:

| Detalles | Empresa MNP |

| Tasa libre de riesgo | 8% |

| Tasa de rendimiento del mercado | 12% |

| Coeficiente beta | 1,5 |

Necesitamos calcular el Ke de la empresa MNP.

Primero veamos la fórmula y luego determinaremos el costo de las acciones utilizando un modelo de precios de activos de capital.

Ke = Tasa de rendimiento sin riesgo + Beta * (Tasa de rendimiento del mercado - Tasa de rendimiento sin riesgo)

| Detalles | Empresa MNP |

| Tasa libre de riesgo (A) | 8% |

| Tasa de rendimiento del mercado (B) | 12% |

| (B - A) (C) | 4% |

| Coeficiente Beta (D) | 1,5 |

| Ke (A + D * C) | 14% |

Nota: Para calcular el coeficiente beta de una sola acción, debe mirar el precio de cierre de la acción todos los días durante un período en particular, también el nivel de cierre de la referencia del mercado (generalmente S&P 500) para el período similar y luego usar sobresalir en la ejecución del análisis de regresión.

Ejemplo de CAPM de costo de capital: Starbucks

Tomemos un ejemplo de Starbucks y calculemos el costo de capital usando el modelo CAPM.

Costo de capital CAPM Ke = Rf + (Rm - Rf) x Beta

Lo más importante: descargue la plantilla de costo de capital (Ke)

Aprenda a calcular el costo de equidad (Ke) de Starbucks en Excel

# 1 - TARIFA SIN RIESGOS

Aquí, he considerado una tasa del Tesoro a 10 años como la tasa libre de riesgo. Tenga en cuenta que algunos analistas también toman una tasa de tesorería a 5 años como la tasa libre de riesgo. Consulte con su analista de investigación antes de recibir una llamada sobre esto.

fuente - bankrate.com

PRIMA DE RIESGO DE PATRIMONIO (RM - RF)

Cada país tiene una prima de riesgo de renta variable diferente. La Prima de Riesgo de Renta Variable denota principalmente la prima esperada por el Inversor de Renta Variable.

Para los Estados Unidos, la prima de riesgo de renta variable es del 5,69%.

fuente - stern.nyu.edu

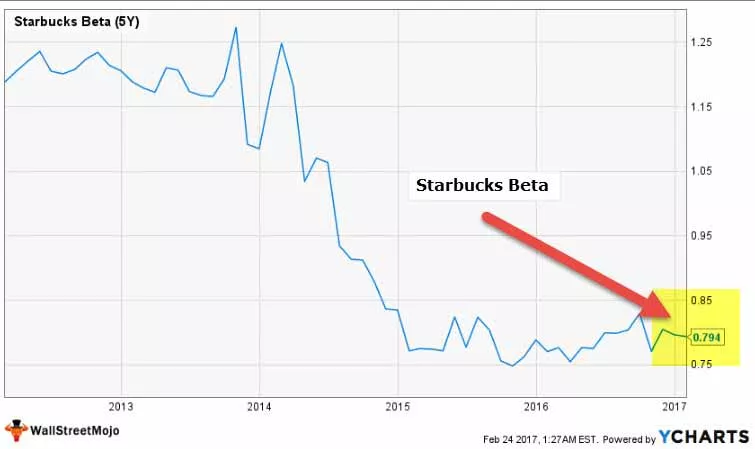

BETA

Veamos ahora las tendencias beta de Starbucks durante los últimos años. La versión beta de Starbucks ha disminuido en los últimos cinco años. Esto significa que las acciones de Starbucks son menos volátiles en comparación con el mercado de valores.

Notamos que la Beta de Starbucks es 0.794x

fuente: ycharts

Con esto, tenemos toda la información necesaria para calcular el costo del capital.

Ke = Rf + (Rm - Rf) x Beta

Ke = 2,42% + 5,69% x 0,794

Ke = 6,93%

Costo de capital de la industria

Ke puede diferir entre industrias. Como vimos en la fórmula CAPM anterior, Beta es la única variable que es única para cada una de las empresas. Beta nos da una medida numérica de qué tan volátil es la acción en comparación con el mercado de valores. Cuanto mayor sea la volatilidad, el riesgo es la acción.

Tenga en cuenta -

- Las tasas libres de riesgo y la prima de mercado son las mismas en todos los sectores.

- Sin embargo, la prima del mercado difiere de cada país.

# 1 - Empresas de servicios públicos

Echemos un vistazo a la clave de las principales empresas de servicios públicos. La siguiente tabla nos proporciona los datos de capitalización de mercado, tasa libre de riesgo, beta, prima de mercado y Ke.

Tenga en cuenta que la tasa libre de riesgo y la prima de mercado es la misma para todas las empresas. Es la beta la que cambia.

| S. No | Nombre | Capitalización de mercado (millones de dólares) | Tasa libre de riesgo | Beta (5 años) | Prima de mercado | Ke (R (f) + Market Premium x Beta) |

| 1 | red nacional | 47.575 | 2,42% | 0.4226 | 5,69% | 4,8% |

| 2 | Recursos de dominio | 46,856 | 2,42% | 0.2551 | 5,69% | 3,9% |

| 3 | Exelon | 33.283 | 2,42% | 0.2722 | 5,69% | 4,0% |

| 4 | Sempra Energy | 26,626 | 2,42% | 0.47 | 5,69% | 5,1% |

| 5 | Empresa de servicio público | 22,426 | 2,42% | 0.3342 | 5,69% | 4,3% |

| 6 | FirstEnergy | 13,353 | 2,42% | 0,148 | 5,69% | 3,3% |

| 7 | Entergy | 13,239 | 2,42% | 0.4224 | 5,69% | 4,8% |

| 8 | Poder de Huaneng | 10,579 | 2,42% | 0.547 | 5,69% | 5,5% |

| 9 | Infraestructura de Brookfield | 9.606 | 2,42% | 1.0457 | 5,69% | 8,4% |

| 10 | AES | 7.765 | 2,42% | 1.1506 | 5,69% | 9,0% |

fuente: ycharts

- Observamos que el costo de la equidad para las empresas de servicios públicos es bastante bajo. La mayoría de las acciones de este sector tienen Ke entre el 3% y el 5%.

- Esto se debe a que la mayoría de las empresas tienen una versión beta inferior a 1.0. Esto implica que estas acciones no son muy sensibles al movimiento de los mercados de valores.

- Los valores atípicos aquí son Brookfield Infrastructure y AES que tienen la Ke de 8.4% y 9.4%, respectivamente.

# 2 - Sector siderúrgico

Tomemos ahora el ejemplo del costo de capital del sector del acero.

| S. No | Nombre | Capitalización de mercado (millones de dólares) | Tasa libre de riesgo | Beta (5 años) | Prima de mercado | Ke (R (f) + Market Premium x Beta) |

| 1 | ArcelorMittal | 28.400 | 2,42% | 2.3838 | 5,69% | 16,0% |

| 2 | POSCO | 21,880 | 2,42% | 1.0108 | 5,69% | 8,2% |

| 3 | Nucor | 20,539 | 2,42% | 1.4478 | 5,69% | 10,7% |

| 4 | Tenaris | 20.181 | 2,42% | 0.9067 | 5,69% | 7,6% |

| 5 | Dinámica del acero | 9.165 | 2,42% | 1.3532 | 5,69% | 10,1% |

| 6 | Gerdau | 7.445 | 2,42% | 2.2574 | 5,69% | 15,3% |

| 7 | Acero de Estados Unidos | 7.169 | 2,42% | 2.7575 | 5,69% | 18,1% |

| 8 | Reliance Acero y Aluminio | 6.368 | 2,42% | 1.3158 | 5,69% | 9,9% |

| 9 | Companhia Siderurgica | 5.551 | 2,42% | 2.1483 | 5,69% | 14,6% |

| 10 | Ternium | 4.651 | 2,42% | 1.1216 | 5,69% | 8,8% |

fuente: ycharts

- En promedio, observamos que la Ke para el sector del acero es alta. La mayoría de las empresas tienen una Ke superior al 10%.

- Esto se debe a las betas más altas de las empresas siderúrgicas. Una beta más alta implica que las empresas siderúrgicas son sensibles a los movimientos del mercado de valores y pueden ser una inversión arriesgada. United States Steel tiene una beta de 2.75 con un costo de capital del 18.1%

- Posco tiene la Ke más baja entre estas empresas con 8.2% y una beta de 1.01.

# 3 - Sector Restaurante

Tomemos ahora el ejemplo de Ke del sector de restaurantes.

| S. No | Nombre | Capitalización de mercado (millones de dólares) | Tasa libre de riesgo | Beta (5 años) | Prima de mercado | Ke (R (f) + Market Premium x Beta) |

| 1 | McDonald's | 104,806 | 2,42% | 0,6942 | 5,69% | 6,4% |

| 2 | Marcas Yum | 34,606 | 2,42% | 0,7595 | 5,69% | 6,7% |

| 3 | Parrilla Mexicana Chipotle | 12,440 | 2,42% | 0.5912 | 5,69% | 5,8% |

| 4 | Restaurantes Darden | 9.523 | 2,42% | 0.2823 | 5,69% | 4,0% |

| 5 | Domino's pizza | 9,105 | 2,42% | 0,6512 | 5,69% | 6,1% |

| 6 | Aramark | 8.860 | 2,42% | 0.4773 | 5,69% | 5,1% |

| 7 | Pan Panera | 5.388 | 2,42% | 0.3122 | 5,69% | 4,2% |

| 8 | Grupo de marcas Dunkin | 5,039 | 2,42% | 0,196 | 5,69% | 3,5% |

| 9 | Barril de galleta viejo | 3.854 | 2,42% | 0.3945 | 5,69% | 4,7% |

| 10 | Jack en la caja | 3.472 | 2,42% | 0.548 | 5,69% | 5,5% |

fuente: ycharts

- Las empresas de restaurantes tienen un Ke bajo. Esto se debe a que su beta es menor que 1.

- Las empresas de restauración parecen ser un grupo cohesionado, con un rango entre el 3,5 y el 6,7%.

# 4 - Internet y contenido

Ejemplos de empresas de contenido e Internet incluyen Alphabet, Facebook, Yahoo, etc.

| S. No | Nombre | Capitalización de mercado (millones de dólares) | Tasa libre de riesgo | Beta (5 años) | Prima de mercado | Ke (R (f) + Market Premium x Beta) |

| 1 | Alfabeto | 587,203 | 2,42% | 0.9842 | 5,69% | 8,0% |

| 2 | 386,448 | 2,42% | 0,6802 | 5,69% | 6,3% | |

| 3 | Baidu | 64,394 | 2,42% | 1.9007 | 5,69% | 13,2% |

| 4 | Yahoo! | 43.413 | 2,42% | 1,6025 | 5,69% | 11,5% |

| 5 | NetEase | 38.581 | 2,42% | 0,7163 | 5,69% | 6,5% |

| 6 | Gorjeo | 11,739 | 2,42% | 1,1695 | 5,69% | 9,1% |

| 7 | VeriSign | 8.554 | 2,42% | 1.1996 | 5,69% | 9,2% |

| 8 | Yandex | 7.833 | 2,42% | 2.8597 | 5,69% | 18,7% |

| 9 | IAC / InterActivo | 5.929 | 2,42% | 1.1221 | 5,69% | 8,8% |

| 10 | SINA | 5.599 | 2,42% | 1,1665 | 5,69% | 9,1% |

fuente: ycharts

- Las empresas de Internet y de contenido tienen un costo de equidad variado. Esto se debe a la diversidad en la Beta de las empresas.

- Yandex y Baidu tienen una beta muy alta de 2,85 y 1,90, respectivamente. Por otro lado, empresas como Alphabet y Facebook son bastante estables con Beta de 0.98 y 0.68, respectivamente.

# 5 - Ke - Bebidas

Ahora veamos ejemplos clave del sector de bebidas.

| S. No | Nombre | Capitalización de mercado (millones de dólares) | Tasa libre de riesgo | Beta (5 años) | Prima de mercado | Ke (R (f) + Market Premium x Beta) |

| 1 | Coca Cola | 178,815 | 2,42% | 0,6909 | 5,69% | 6,4% |

| 2 | PepsiCo | 156,080 | 2,42% | 0.5337 | 5,69% | 5,5% |

| 3 | Bebida Monster | 25,117 | 2,42% | 0,7686 | 5,69% | 6,8% |

| 4 | Dr. Pepper Snapple Group | 17.315 | 2,42% | 0.5536 | 5,69% | 5,6% |

| 5 | Embotelladora Andina | 3.658 | 2,42% | 0.2006 | 5,69% | 3,6% |

| 6 | Bebida Nacional | 2,739 | 2,42% | 0.5781 | 5,69% | 5,7% |

| 7 | Cott | 1,566 | 2,42% | 0.5236 | 5,69% | 5,4% |

fuente: ycharts

- Las bebidas se consideran acciones defensivas, lo que principalmente significa que no cambian mucho con el mercado y no son propensas a los ciclos del mercado. Esto es evidente en las Beta de las empresas de bebidas que son mucho más bajas que 1.

- Las empresas de bebidas tienen Ke en el rango de 3.6% - 6.8%

- Coca-Cola tiene un costo de capital de 6.4%, mientras que su competidor PepsiCo tiene una Ke de 5.5%.

Limitaciones

Hay un par de limitaciones que debemos considerar:

- En primer lugar, el inversor siempre puede estimar la tasa de crecimiento. El inversor solo puede estimar cuál fue la apreciación del dividendo en el año anterior (si la hubiera) y luego puede asumir que el crecimiento sería similar en el próximo año.

- En el caso de CAPM, para un inversor, no siempre es fácil calcular el rendimiento del mercado y la beta.

En el análisis final

El costo del capital social es una gran medida para que un inversionista comprenda si debe invertir en una empresa o no. Pero en lugar de mirar solo esto, si miran el WACC (costo promedio ponderado del capital), eso les daría una imagen integral, ya que el costo de la deuda también afecta el pago de dividendos para los accionistas.

Video CAPM de costo de capital

Publicación útil

- Fórmula alfa

- Cálculo de la fórmula del costo de capital

- Fórmula para el costo de capital