¿Qué es la fórmula de contracción?

La contracción entra en juego cuando hay una diferencia sustancial en el número de elementos mencionados en el libro de cuentas que en el presente físico. Considerando el caso de valoración de inventarios, la merma se define como la diferencia entre el valor del inventario mencionado en el libro de cuentas y el valor del inventario que existe físicamente.

- Si hay una discrepancia o una contracción de algún elemento en el libro de cuentas, generalmente se considera un acto de fraude o robo o un error contable.

- La contracción de inventario es muy común en términos de negocios minoristas y de fabricación. La contracción del inventario puede resultar en una pérdida de valor comercial o de inventario. El negocio debe ser muy crítico en el monitoreo de cómo se administra el inventario en el día a día.

- La fórmula de contracción de inventario se representa a continuación:

- El inventario en la fórmula del libro de cuentas se representa de la siguiente manera:

- De manera similar, a partir de la relación anterior, es fácil derivar las tasas de merma observadas en los niveles del inventario. La fórmula de la tasa de contracción se representa a continuación:

Explicación de la fórmula de contracción

La fórmula para el valor de contracción y la tasa de contracción se puede calcular mediante los siguientes pasos:

- Paso 1: En primer lugar, determine el valor de los niveles iniciales del inventario.

- Paso 2: A continuación, determine los costos de los ajustes, si los hubiera, en los niveles de inventario.

- Paso 3: A continuación, determine las compras realizadas por la empresa para el año financiero.

- Paso 4: A continuación, registre las ventas realizadas por la empresa durante el año financiero.

- Paso 5: A continuación, agregue el valor inicial del inventario y las compras registradas por la empresa.

- Paso 6: Luego, deduzca el valor resultante en el paso 5 de las ventas logradas por la empresa y los ajustes correspondientes en los niveles de inventario para llegar al valor en libros del inventario.

- Paso 7: A continuación, deduzca el valor real del inventario del valor en libros del inventario para llegar al valor de merma.

- Paso 8: A continuación, divida el valor de merma determinado en el paso 7 por el valor real del inventario para obtener la tasa de merma.

Ejemplos de fórmula de contracción (con plantilla de Excel)

Veamos algunos ejemplos de fórmulas de contracción desde simples hasta avanzados para comprenderlo mejor.

Ejemplo de fórmula de contracción n. ° 1

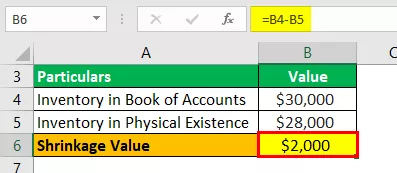

Tomemos el ejemplo de una empresa de fabricación que había informado de $ 30 000 como valor de inventario final según el libro de cuentas. Sin embargo, el contador observó que la empresa tiene productos terminados por valor de $ 28,000. Ayude a la alta dirección de la empresa a determinar la merma general del inventario.

Solución:

Utilice los datos proporcionados para el cálculo del valor de contracción.

El cálculo del valor de contracción se puede realizar de la siguiente manera:

Determine el valor de contracción como se muestra a continuación:

Valor de contracción = $ 30 000 - $ 28 000

El valor de contracción será:

Valor de contracción = $ 2,000

Por lo tanto, el negocio de fabricación tiene una pérdida de inventario de $ 2,000 debido a la contracción informada entre el libro de cuentas y el valor real.

Ejemplo de fórmula de contracción # 2

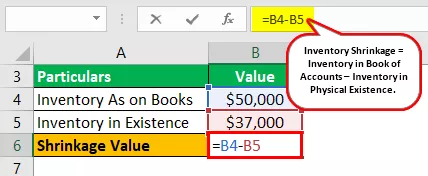

Tomemos el ejemplo de una empresa de fabricación que había informado $ 50 000 como valor de inventario final según el libro de cuentas. Sin embargo, el contador observó que la empresa tiene productos terminados por valor de $ 37,000. Ayude a la alta dirección a determinar la merma general y la tasa de merma en el inventario.

Solución:

Utilice los datos proporcionados para el cálculo del valor de contracción.

El cálculo del valor de contracción se puede realizar de la siguiente manera:

Determine el valor de contracción como se muestra a continuación:

Valor de contracción = $ 50,000 - $ 37,000

El valor de contracción será:

Valor de contracción = $ 13,000

El cálculo de la tasa de contracción se puede realizar de la siguiente manera:

Tasa de contracción = $ 13,000 / $ 37,000

La tasa de contracción será:

Tasa de contracción = 35,14%

Por lo tanto, el negocio de manufactura tiene una pérdida de inventario de $ 13,000 debido a la contracción reportada entre el libro de cuentas y el valor real. Además, representó la tasa de contracción en un 35,14%, que es un valor muy alto. La dirección, por tanto, tiene que investigar si la merma se debe a un robo o un error contable.

Ejemplo de fórmula de contracción # 3

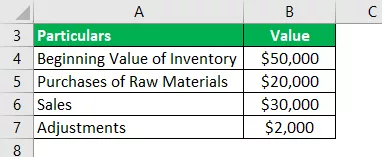

Tomemos el ejemplo de una empresa de fabricación que había informado $ 50 000 como valor de inventario inicial según el libro de cuentas. La empresa compró $ 20,000 durante el año financiero y logró ventas de $ 30,000 para el año financiero. Además, hizo ajustes en los niveles de inventario en $ 2,000.

Sin embargo, el contador observó que la empresa tiene productos terminados por valor de $ 37,000. Ayude a la alta dirección a determinar la merma general y la tasa de merma en el inventario.

Solución:

Utilice los datos proporcionados para el cálculo del valor de contracción.

El cálculo del inventario en el libro se puede realizar de la siguiente manera:

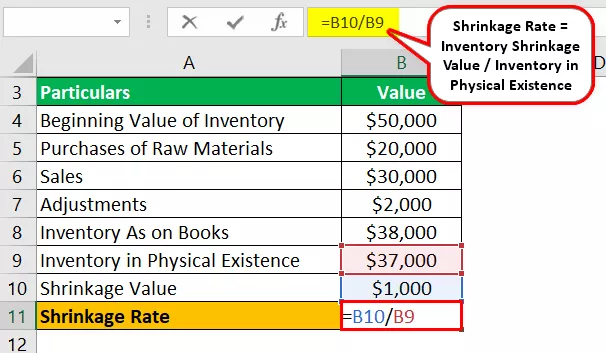

Inventario en el libro de cuentas = $ 50,000 + $ 20,000 - $ 30,000 - $ 2,000

El inventario en el libro de cuentas será:

Inventario en el libro de cuentas = $ 38,000

El cálculo del valor de contracción se puede realizar de la siguiente manera:

Valor de contracción = $ 38,000 - $ 37,000

El valor de contracción será:

Valor de contracción = $ 1,000

El cálculo de la tasa de contracción se puede realizar de la siguiente manera:

Tasa de contracción = $ 1,000 / $ 37,000

La tasa de contracción será:

Tasa de contracción = 2,70%

Por lo tanto, el negocio de fabricación tiene una pérdida de inventario de $ 1,000 debido a la contracción reportada entre el libro de cuentas y el valor real. La tasa de contracción es comparativamente baja, 2,70%, y por lo tanto, esta contracción puede deberse a un error contable al informar los valores en el libro de cuentas.

Relevancia y usos

Es muy importante que los contables y los expertos en auditoría controlen los niveles de inventario físico. Además, debe compararse con los niveles de inventario, como se menciona en el libro de cuentas. Una vez que se determina el valor, la contracción, si la hubiera, que surja de la comparación debe anotarse e informarse a la alta dirección.

La determinación de los niveles de contracción ayuda a controlar mejor el inventario mantenido. Una merma de inventario puede ser el resultado de un robo directo, que puede haber sido realizado por empleados, proveedores o clientes.

La contracción del inventario también puede surgir debido a errores cometidos por los contadores al realizar la valoración del inventario. Por lo tanto, se podría inferir que la determinación de la contracción ayuda indirectamente en el aspecto de control de cómo se gestiona la contracción en el día a día.